Výpočet hypotéky podľa príjmu – maximálna výška, kalkulačka

Výpočet hypotéky podľa príjmu je veľmi dôležitý pri rozhodovaní sa pre kúpu nehnuteľnosti. Hypotéka predstavuje dlhodobý úver, ktorý umožňuje ľuďom splniť si sen o vlastnom bývaní. Ako na výpočet hypotéky podľa príjmu? Aká je jej maximálna výška?

Predtým, ako sa človek rozhodne požiadať o hypotéku, musí zvážiť niekoľko dôležitých faktorov. Príjem je jedným z nich.

Zhrnutie dôležitých informácií

Výpočet hypotéky podľa príjmu možno urobiť v kalkulačke maximálnej výšky hypotéky. Žiadateľ však musí zadať oveľa viac údajov než svoj príjem, napr. vek, výšku svojich ostatných úverov či počet detí, na ktoré poberá rodinné prídavky.

Príjem klienta a jeho ostatné úvery pomáhajú určiť maximálnu zadlženosť klienta, ktorá nemôže presiahnuť 8 násobok jeho čistého ročného príjmu.

Konečná maximálna výška hypotéky je ovplyvnená aj hodnotou nehnuteľnosti – banky nemôžu poskytnúť celých 100 % z tejto hodnoty.

Najlepšie je využiť hypotekárnu kalkulačku banky, od ktorej chce človek hypotéku, no k dispozícii sú aj na iných weboch, napr. na stránke FinančnýKompas.sk.

Maximálna výška hypotéky podľa príjmu

Hypotéka je dnes jednou z najčastejších a najdostupnejších foriem získania finančných prostriedkov na kúpu nehnuteľnosti.

Vďaka nej je možné si splniť sen o vlastnom bývaní alebo investovať do nehnuteľnosti ako formy zhodnocovania finančných prostriedkov. Avšak pri žiadosti o hypotéku sa človek často stretáva s dôležitou otázkou. Aká je maximálna výška hypotéky podľa príjmu?

Banky poskytujú hypotéky v závislosti od viacerých faktorov, s ktorými musia klienti počítať. Jedným z nich je samozrejme výška príjmu.

Banky majú vysoký záujem o to, aby klienti dokázali splácať svoj úver včas a bez problémov. Preto stanovujú limit výšky hypotéky vzhľadom na príjem.

Maximálna výška hypotéky závisí od niekoľkých faktorov:

- Najdôležitejším z nich je výška príjmu klienta. Banky zvyčajne poskytujú hypotéky v maximálnej výške 8-násobku ročného čistého príjmu žiadateľa. Táto suma sa môže líšiť od banky k banke, avšak všeobecne platí, že čím vyšší má žiadateľ príjem, tým vyššiu maximálnu výšku hypotéky môže získať.

- Dôležitým faktorom je aj maximálna zadlženosť klienta, ktorá nesmie byť prekročená. Do nej sú zahrnuté všetky úvery, ktoré klient má, nielen hypotéka, o ktorú žiada. Maximálna zadlženosť je práve spomínaný 8-násobok čistého ročného príjmu.

- Maximálna výška hypotéky sa odvíja aj od výšky mesačnej splátky, akú klient môže mať. Tá by totiž nemala presiahnuť 40 – 50 % čistej mesačnej mzdy klienta.

- Ďalším faktorom, ktorý ovplyvňuje maximálnu výšku hypotéky, je samotná hodnota nehnuteľnosti. Banky zvyčajne poskytujú úver vo výške 70 až 90 % hodnoty nehnuteľnosti, takže ak má byt, dom alebo pozemok vyššiu hodnotu, môže si žiadateľ pre svoj príjem dovoliť aj vyššiu hypotéku.

- Okrem vyššie uvedených faktorov môžu banky posudzovať aj ďalšie okolnosti, napríklad stav zamestnania, vek klienta, jeho úspory, prípadne záväzky z iných úverov. Všetko toto sa berie do úvahy pri posudzovaní žiadosti o hypotéku a môže ovplyvniť výslednú maximálnu výšku hypotéky.

Je dôležité zdôrazniť, že maximálna výška hypotéky sa môže líšiť nielen v závislosti od banky, avšak aj od typu hypotéky.

Maximálna výška hypotéky podľa príjmu teda nie je pevne stanovená a závisí od viacerých faktorov. V konečnom dôsledku je však zodpovednosťou každého klienta ujasniť si svoju finančnú situáciu a zvážiť, či si môže dovoliť splácať vysokú hypotéku.

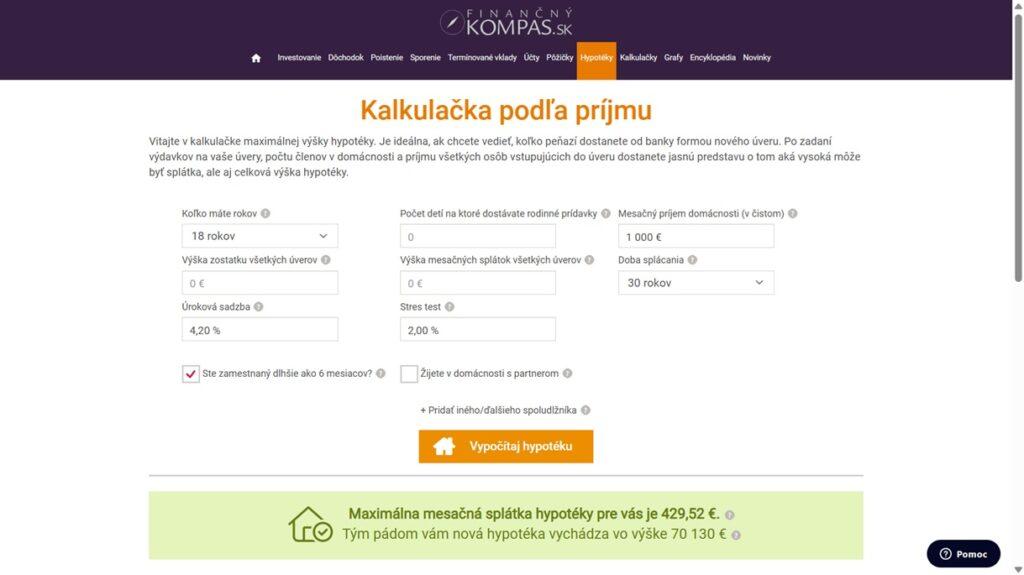

Kalkulačka maximálnej výšky hypotéky

Kalkulačka maximálnej výšky hypotéky je nástroj, ktorý pomáha určiť, koľko peňazí banky poskytnú na kúpu nehnuteľnosti. Tento nástroj sa stáva neodmysliteľnou pomôckou pre každého, kto uvažuje o získaní hypotekárneho úveru.

Pri využití kalkulačky maximálnej výšky hypotéky žiadateľa čaká vyplnenie dôležitých údajov. Medzi ne patria:

- vek žiadateľa

- počet detí, na ktoré žiadateľ poberá rodinné prídavky

- čistý mesačný príjem domácnosti

- výška zostatku všetkých ostatných úverov

- výška mesačných splátok všetkých úverov

- doba splácania, ktorú klient chce

- úroková sadzba, ktorú banka ponúka pri danej fixácii

- stres test (2 % k danej úrokovej sadzbe)

- dĺžka zamestnanosti

- partner v domácnosti

- príjem a dĺžka zamestnania prípadného spolužiadateľa

Na základe podrobných údajov dokáže kalkulačka maximálnej výšky hypotéky vypočítať, koľko peňazí môže žiadateľ od banky dostať. Táto kalkulačka sa dá využiť napr. na webovej stránke FinančnýKompas.sk.

Akú úlohu má čistý príjem pri výpočte hypotéky?

Čistý príjem je jedným z najdôležitejších faktorov, ktoré banky zohľadňujú pri posudzovaní žiadosti o hypotéku.

Banka potrebuje mať istotu, že klient bude schopný hypotéku splácať. Výška čistého príjmu preto ovplyvňuje:

- maximálnu výšku hypotéky – banka zvyčajne poskytuje hypotéku v maximálnej výške 8-násobku ročného čistého príjmu klienta, ak nemá iné úvery

- výšku mesačnej splátky – mesačná splátka hypotéky by nemala presiahnuť 40 až 50 % čistého mesačného príjmu klienta

Okrem výšky čistého príjmu banka zohľadňuje aj to, či má žiadateľ stabilné príjmy z trvalého pracovného pomeru, dĺžku jeho súčasného zamestnania, celkovú bonitu klienta, prípadne či už vlastní nejakú nehnuteľnosť.

Preto je dôležité, aby mal klient pred podaním žiadosti o hypotéku v poriadku svoje financie a dokázal preukázať dostatočný čistý príjem a stabilnú pracovnú históriu.

Koľko dostanem hypotéku v konkrétnej banke?

To, koľko žiadateľ dostane hypotéku, závisí od individuálneho posúdenia v banke. Či dostane hypotéku a v akej výške závisí od viacerých faktorov, napríklad od príjmu, bonity, hodnoty nehnuteľnosti, úrokovej sadzby a samotných podmienok banky.

Ak sa záujemca pýta, koľko dostane hypotéku, najlepšie je zájsť do banky a zistiť to presne podľa podmienok, ktoré táto finančná inštitúcia ponúka.

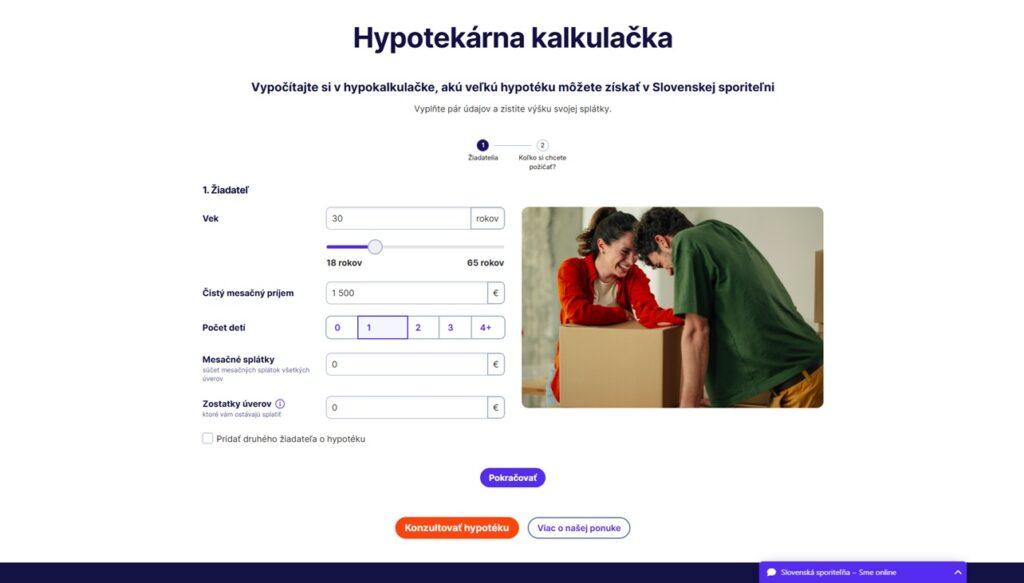

Výpočet hypotéky podľa príjmu v SLSP

V Slovenskej sporiteľni (SLSP) sa maximálna výška hypotéky počíta na základe viacerých faktorov, medzi ktoré patria:

- vek žiadateľa – od 18 do 65 rokov

- čistý mesačný príjem žiadateľa

- počet detí

- výška mesačných splátok všetkých úverov žiadateľa

- výška zvyšných úverov, ktoré musí žiadateľ ešte doplatiť

- vek a príjem 2. žiadateľa, ak nejaký je

Po vyplnení týchto údajov kalkulačka na ďalšej strane ukáže maximálnu výšku pôžičky, ktorú môže SLSP poskytnúť. Tam si môže z vypočítaných možností žiadateľ zvoliť:

- výšku hypotéky

- dobu splácania

- fixáciu sadzby

Hypotekárna kalkulačka SLSP zobrazuje prehľadné a podrobné informácie, vďaka ktorým žiadateľ presne vie, ako by mohla jeho hypotéka vyzerať.

Pri žiadaní o hypotéku treba počítať s niekoľkými poplatkami. Medzi tie patrí napr. poplatok za znalecký posudok nehnuteľnosti.

Pre presný výpočet hypotéky v SLSP je vhodné využiť hypotekárnu kalkulačku na webovej stránke banky alebo kontaktovať priamo banku a požiadať o individuálne posúdenie.

Ako dlho trvá vybavenie hypotéky?

V súčasnej dobe sa stáva, že väčšina ľudí potrebuje finančnú pomoc pri kúpe nehnuteľnosti. Jednou z najbežnejších možností je vybaviť si hypotéku, ktorá poskytne potrebné financie na splnenie tohto veľkého sna.

Mnoho ľudí si preto kladie otázku, ako dlho vlastne trvá celý proces vybavenia hypotéky?

➡️ Prvým krokom pri vybavovaní hypotéky je zhromaždenie potrebných dokumentov.

- Medzi ne patrí najmä doklad o príjme, potvrdenie o zamestnaní, občiansky preukaz a doklad o nehnuteľnosti. Tento proces môže trvať približne 1 až 2 týždne, v závislosti od rýchlosti príslušných inštitúcií, ktoré majú tieto dokumenty vystavovať.

➡️ Ďalším krokom je porovnanie ponúk od rôznych finančných inštitúcií a požiadanie o pôžičku.

- Každá z nich má svoje podmienky a ponuky, preto je dôležité vybrať tú najvýhodnejšiu. Porovnanie môže trvať približne 1 týždeň, v závislosti od množstva inštitúcií, ktoré chce žiadateľ zahrnúť do výberu.

➡️ Potom nasleduje proces schvaľovania žiadosti o hypotéku.

- Banka alebo iná finančná inštitúcia vykonáva analýzu finančnej situácie žiadateľa a vyhodnocuje možnosť poskytnutia hypotéky. Tento proces môže trvať približne 2 až 3 týždne, no v niektorých prípadoch môže byť aj rýchlejší.

➡️ Po schválení nasleduje proces uzatvárania zmluvy o hypotéke.

- Tu sa podpisujú všetky potrebné dokumenty. Tento proces môže trvať približne 1 týždeň, no potrvá to zvyčajne dlhšie, ak treba dodať ďalšie dokumenty alebo nastane nejaký problém.

Celý proces vybavenia hypotéky zvyčajne trvá približne 5 až 7 týždňov. Avšak tento časový rámec sa môže líšiť v závislosti od individuálnych okolností a komplikácií, ktoré môžu vzniknúť počas tohto procesu.

Je dôležité byť pripravený na nečakané situácie a mať všetky dokumenty v poriadku. V neposlednom rade je dôležitou súčasťou celého procesu aj overenie nehnuteľnosti a odhad jej trhovej hodnoty.

Finančná inštitúcia potrebuje tento odhad, aby mohla stanoviť výšku poskytnutého úveru. Vytvorenie znaleckého posudku môže trvať niekoľko dní až týždňov v závislosti od dostupnosti odborníkov a ich pracovného vyťaženia.

To, ako dlho trvá vybavenie hypotéky, závisí aj od toho, ako rýchlo dokáže žiadateľ poskytnúť všetky potrebné dokumenty a splniť podmienky poskytovateľa hypotéky. Preto je dôležité byť dôkladný a pripravený na tento veľký krok v živote.

Hypotekárna kalkulačka – je užitočná?

Hypotekárna kalkulačka je nástroj, ktorý pomáha pri plánovaní a výpočte hypotéky. Táto jednoduchá avšak veľmi užitočná pomôcka umožňuje jednoduchý a rýchly výpočet mesačnej splátky, dĺžky splácania, výšky úroku a celkovej sumy, ktorú bude klient splácať za celé obdobie hypotéky.

Pre mnohých je kúpa nehnuteľnosti jednou z najväčších finančných transakcií v živote. S hypotékou sa človek stretáva už pri svojom prvom bývaní a neskôr možno aj pri ďalších investíciách do nehnuteľností.

Preto je dôležité mať prehľad o tom, čo žiadateľa čaká a aké sú možnosti splácania hypotéky. Hypotekárna kalkulačka môže s týmito informáciami pomôcť:

- Hypotekárna kalkulačka ponúka rýchly a jednoduchý spôsob, ako si overiť svoje finančné možnosti pred tým, ako sa záujemca rozhodne pre kúpu nehnuteľnosti. Vďaka nej je možné jednoducho vypočítať, koľko človek dostane peňazí na kúpu domu či bytu.

- Tento nástroj je výbornou pomôckou nielen pre budúcich majiteľov nehnuteľností, no aj pre tých, ktorí už majú hypotéku a chcú zistiť, aký vplyv má zvýšenie úrokových sadzieb alebo zmien v splátkovom kalendári.

- Používanie hypotekárnej kalkulačky je veľmi jednoduché. Stačí zadať niekoľko údajov, ako je napr. vek klienta, jeho čistý príjem či počet detí, a nástroj vypočíta, akú maximálnu výšku hypotéky môže žiadateľ dostať v danej banke.

Okrem toho je možné si vypýtať aj detailný plán splácania vrátane úrokov a priebežne zistiť, ako sa bude meniť výška splátky v závislosti od zvolenej úrokovej sadzby.

Je hypokalkulačka spoľahlivá?

Odpoveď na otázku, či je hypokalkulačka spoľahlivá, nie je jednoznačná, pretože môže závisieť od viacerých faktorov:

- Prvým a najdôležitejším faktorom je spoľahlivosť a presnosť údajov, ktoré ľudia do kalkulačky vkladajú. Ak sú zadané nesprávne údaje, výsledky kalkulačky nebudú presné.

- Ďalším dôležitým faktorom je kvalita a presnosť hypokalkulačky samotnej. Existuje množstvo rôznych kalkulačiek, ktoré môžu mať rôzne výpočtové algoritmy a používajú rôzne úrokové sadzby a poplatky. Preto je dôležité vybrať si spoľahlivú a overenú kalkulačku od renomovaného poskytovateľa.

- Je tiež dôležité mať na pamäti, že výsledok z hypokalkulačky je iba informatívny a neznamená to, že banka bude schopná poskytnúť presne túto sumu. Každú žiadosť o hypotekárny úver musí banka posúdiť individuálne a berie do úvahy rozličné faktory, napr. príjmy, vek, prípadné dlhy a stálosť zamestnania.

Okrem toho, výsledok z hypokalkulačky môže byť ovplyvnený aj aktuálnym hospodárskym a finančným trhom, ktoré môžu ovplyvniť úrokové sadzby a podmienky hypotekárnych úverov.

Je užitočné skontaktovať sa s niekoľkými bankami a zistiť ich podmienky pre poskytnutie hypotéky. Vďaka dobrému porovnaniu ponúk si môže človek zvoliť možnosť, ktorá bude pre neho najlepšia.

FAQ – často kladené otázky

➡️ Akú najvyššiu hypotéku poskytujú banky?

- Dnes už banky nemôžu poskytnúť hypotéku vo výške 100 % z hodnoty nehnuteľnosti. Avšak často ponúkajú hypotéky do výšky až 90 % z hodnoty nehnuteľnosti.

➡️ Kde sa dá vypočítať maximálna výška hypotéky, ktorú môže človek dostať?

- Záujemca môže vypočítať maximálnu výšku hypotéky v hypotekárnej kalkulačke. Dá sa nájsť na rôznych webových stránkach, napr. na webe FinančnýKompas.sk, no najlepšie je využiť kalkulačku konkrétnej banky, z ktorej chce žiadateľ hypotéku.

➡️ Podľa čoho sa počíta maximálna výška hypotéky?

- Je mnoho faktorov, ktoré ovplyvňujú maximálnu výšku hypotéky, preto treba väčšinou uviesť mnoho údajov – vek žiadateľa; počet detí, na ktoré žiadateľ poberá rodinné prídavky; čistý mesačný príjem domácnosti; výška zostatku všetkých ostatných úverov; výška mesačných splátok všetkých úverov; doba splácania, ktorú klient chce atď.

➡️ Čo je maximálna zadlženosť klienta?

- Maximálna zadlženosť predstavuje 8 násobok čistého ročného príjmu žiadateľa. Predstavuje limit, do výšky ktorého môže banka poskytnúť danému človeku hypotéku. Dôležité je, že sa doň započítavajú aj všetky ostatné úvery žiadateľa, nielen daná hypotéka.

➡️ Poskytne banka hypotéku, ktorú si záujemca vypočíta v kalkulačke?

- Ak žiadateľ čo najpresnejšie vyplní údaje v kalkulačke danej banky, je veľká pravdepodobnosť, že od nich vypočítanú hypotéku dostane. Výpočet na iných webových stránkach je informatívny. Záujemca má vďaka nemu zistiť, do akej výšky sa môže vyšplhať jeho hypotéka.

Publikované: 12. 3. 2026, Aktualizované: 26. 03. 2026

Od roku 2008 sa snažíme priblížiť ľuďom obsah týkajúci sa financií a ekonomiky. Články píšeme jednoducho formou, aby napomohli čitateľom orientovať sa v pojmoch finančného a ekonomického slovníka. Veríme, že obsah, ktorý ponúka portál iFinancie.sk, pomôže čitateľom pohybovať sa vo sfére financií a ekonomiky.